Wsmart ESG: 4 Rào cản lớn nhất khi thực hành ESG và Đánh giá mức độ sẵn sàng

Khám phá 4 rào cản hệ thống khiến doanh nghiệp SME Việt Nam gặp khó khăn khi thực hành ESG và phân tích Khoảng cách ESG giúp nâng hạng năng lực bền vững theo Quyết định 167/QĐ-TTg.

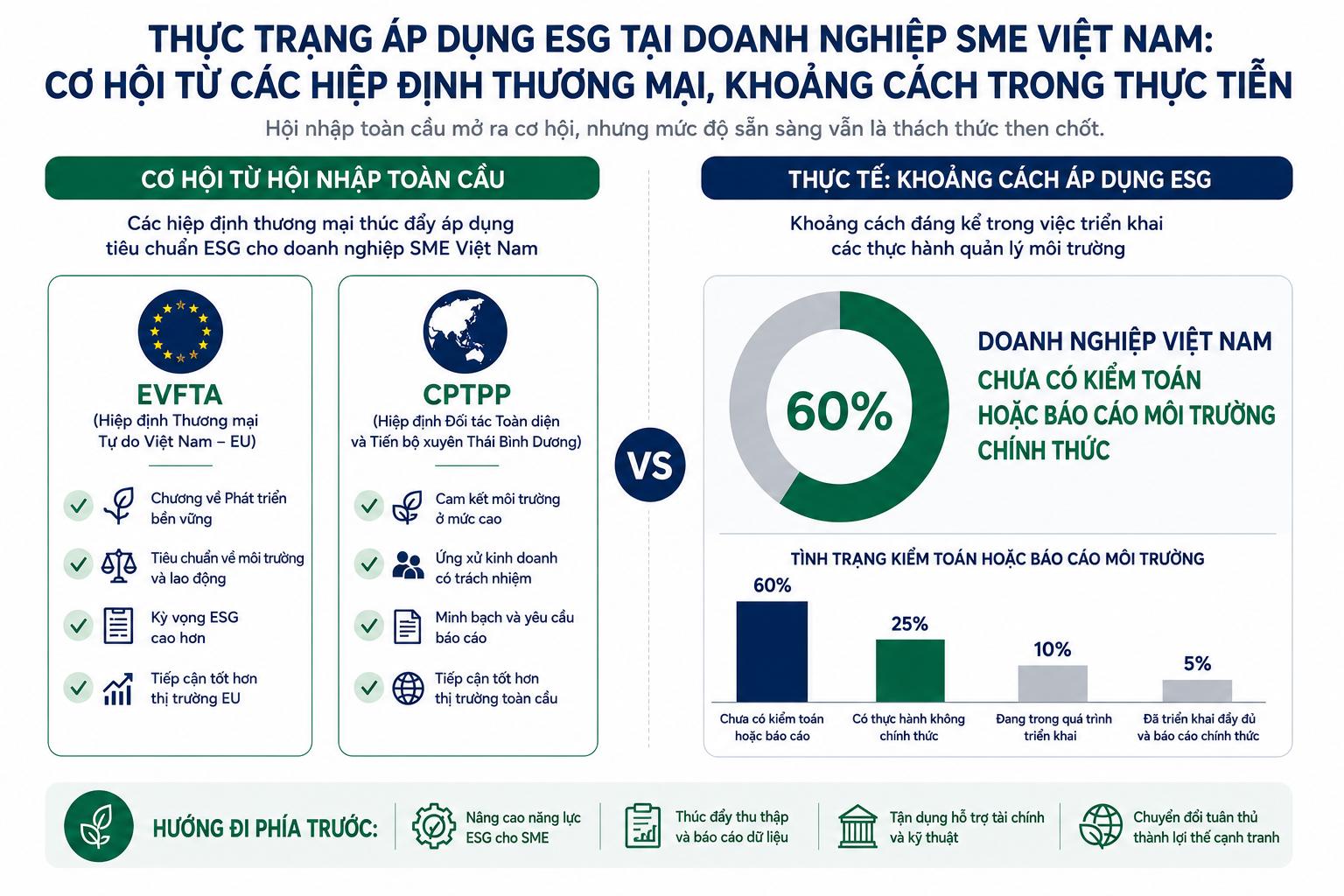

- 60% doanh nghiệp Việt Nam chưa từng kiểm toán hay lập báo cáo môi trường chính thức, đây là khoảng cách Gap hệ thống cần được lấp đầy trước khi bước vào chuỗi cung ứng EVFTA, CPTPP.

- Bốn rào cản cốt lõi: thiếu hồ sơ bằng chứng văn bản, khó gắn kết văn hóa thực thi, áp lực chỉ số chéo phức tạp và thiếu Dashboard đo lường tác động thời gian thực.

- Báo cáo Phân tích Khoảng trống (ESG Gap Assessment) là bước khởi đầu bắt buộc - không phải cái đích, mà là bản đồ chỉ đường cho toàn bộ lộ trình chuyển đổi xanh.

- Wsmart ESG tự động hóa bốn tầng giải pháp tương ứng với bốn rào cản, giúp SME tiến từ Hạng C lên Hạng A theo thang đo trưởng thành của Bộ Kế hoạch và Đầu tư một cách tinh gọn và tối ưu chi phí.

1. Xu hướng tất yếu của kinh doanh bền vững tại Việt Nam

Trong bối cảnh nền kinh tế toàn cầu đang chuyển dịch mạnh mẽ hướng tới sự phát triển bền vững, Việt Nam đã khẳng định cam kết mạnh mẽ thông qua mục tiêu đưa lượng phát thải ròng về mức bằng 0 (Net Zero) vào năm 2050 tại Hội nghị COP26. Để hiện thực hóa mục tiêu chiến lược này, Chính phủ Việt Nam đã ban hành Quyết định số 167/QĐ-TTg, phê duyệt "Chương trình hỗ trợ doanh nghiệp khu vực tư nhân kinh doanh bền vững giai đoạn 2022 đến 2025". Đây là khung pháp lý định hướng quan trọng, thúc đẩy cộng đồng doanh nghiệp nội địa chủ động cải tiến mô hình quản trị và vận hành truyền thống.

Nhìn từ góc độ quản trị hiện đại, ESG hiện nay không còn là giải pháp xây dựng thương hiệu thuần túy, mà đã trở thành điều kiện tiên quyết để các doanh nghiệp, đặc biệt là khối doanh nghiệp nhỏ và vừa (SMEs), tham nhập vào chuỗi cung ứng toàn cầu, thu hút các nguồn vốn đầu tư xanh và tối ưu hóa hiệu suất nội tại.

Hành trình thực thi ESG đòi hỏi sự đầu tư bài bản và không thể bắt đầu dựa trên các quyết định mang tính cảm tính. Việc thực hiện một "Báo cáo Phân tích Khoảng trống" (ESG Gap Assessment) là bước đi nền tảng đầu tiên, đóng vai trò như một công cụ đánh giá khách quan, giúp doanh nghiệp nhận diện rõ ràng bằng số liệu sự chênh lệch giữa thực trạng vận hành hiện tại với các chuẩn mực quốc tế (như GRI, MSCI, IFC) cũng như hệ thống tiêu chí định hướng của Chính phủ Việt Nam. Chỉ khi nắm rõ các điểm thiếu hụt, doanh nghiệp mới có thể xây dựng một lộ trình chuyển đổi xanh hiệu quả, tiết kiệm nguồn lực và đúng trọng tâm.

2. Thực trạng triển khai: Thách thức từ khoảng cách Gap dữ liệu

Dù nhận thức về kinh tế tuần hoàn và phát triển bền vững tại Việt Nam đang tăng cao, thực tế triển khai tại các doanh nghiệp vẫn còn nhiều hạn chế. Các báo cáo khảo sát diện rộng về mức độ sẵn sàng thực hành ESG chỉ ra một thực trạng đáng lưu ý: trong khi các hiệp định thương mại tự do thế hệ mới (như EVFTA, CPTPP) đòi hỏi khắt khe về tính minh bạch của chuỗi cung ứng, thì có đến 60% doanh nghiệp Việt Nam chưa từng tiến hành kiểm toán hoặc lập các báo cáo môi trường chính thức. Điều này khiến doanh nghiệp khó đáp ứng tiêu chí E4 (Tính minh bạch và kiểm toán dữ liệu môi trường) trong bộ khung đánh giá chuẩn hóa.

Thực trạng khoảng trống kiểm toán dữ liệu môi trường tại SME Việt Nam và áp lực từ EVFTA, CPTPP, CSRD

Thực trạng khoảng trống kiểm toán dữ liệu môi trường tại SME Việt Nam và áp lực từ EVFTA, CPTPP, CSRD

Thách thức phức tạp nhất cho các nhà quản trị hiện nay nằm ở việc thu thập và xác thực dữ liệu phát thải gián tiếp trong toàn bộ chuỗi cung ứng (Scope 3). Vấn đề này liên quan trực tiếp đến hai mã tiêu chí cốt lõi: E7 (Tiêu chuẩn môi trường đối với nhà cung ứng) và S28 (Tiêu chuẩn xã hội đối với nhà cung ứng). Hầu hết các doanh nghiệp SME tại Việt Nam hiện nay vẫn đang quản lý nhà cung cấp dựa trên các quy trình rời rạc, hoàn toàn thiếu hệ thống hồ sơ chứng cứ (Evidence Base) đạt chuẩn để cung cấp cho các đơn vị thẩm định độc lập.

Sự thiếu hụt mang tính hệ thống này dẫn đến những hệ quả tất yếu: hạn chế cơ hội tham gia chuỗi giá trị quốc tế khi EU áp dụng nghiêm ngặt CSRD; thiếu điều kiện tiếp cận chính sách hỗ trợ theo Quyết định 167/QĐ-TTg do không có hệ thống báo cáo dữ liệu phi tài chính; và gặp khó khăn khi tiếp cận nguồn vốn ưu đãi do các ngân hàng thương mại đang siết chặt quy trình thẩm định tín dụng dựa trên điểm số ESG.

Đọc thêm: "Wsmart ESG: Hệ sinh thái số — Bước đột phá cho kinh doanh bền vững tại Việt Nam" để tìm hiểu sâu hơn về triết lý nền tảng của hệ sinh thái Trí — Tâm — Thân.

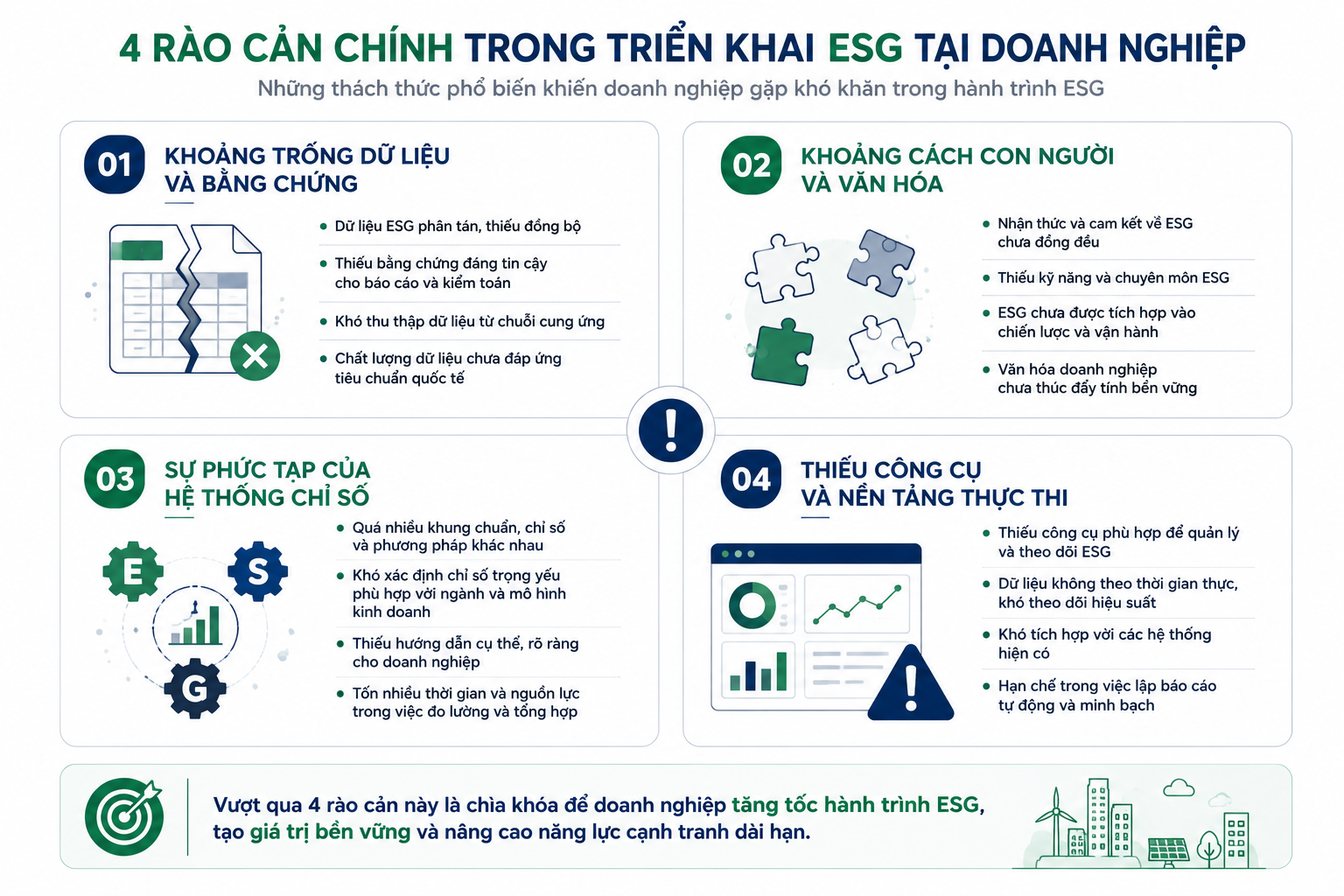

Khám phá ngay3. Bốn rào cản cốt lõi trong quá trình thực hành ESG

Sơ đồ tổng quan bốn rào cản hệ thống cản trở SME Việt trên hành trình thực hành ESG bài bản

Sơ đồ tổng quan bốn rào cản hệ thống cản trở SME Việt trên hành trình thực hành ESG bài bản

Thiếu dữ liệu đáng tin cậy và "Bằng chứng văn bản"

Tính chuẩn xác và chuyên nghiệp của một doanh nghiệp thực hành ESG nằm ở sức mạnh của hồ sơ bằng chứng (Evidence). Theo các tài liệu hướng dẫn đánh giá mức độ bền vững, các chính sách nền tảng như E1 (Chính sách môi trường) hay G1 (Cam kết phát triển bền vững) bắt buộc phải được thể hiện dưới dạng văn bản có ký duyệt chính thức bởi cấp có thẩm quyền (HĐQT hoặc Ban Giám đốc) và phải được phổ biến nội bộ hoặc công bố công khai. Trên thực tế, nhiều doanh nghiệp SME thực hiện các hoạt động bảo vệ môi trường theo thói quen nhưng chưa được văn bản hóa. Do thói quen lưu trữ dữ liệu phân tán trên các tệp Excel cá nhân và thiếu quy trình kiểm soát phiên bản (Version Control), doanh nghiệp mất nhiều thời gian thu thập dữ liệu khi có đối tác soát xét, dẫn đến rủi ro không đạt yêu cầu do dữ liệu thiếu tính đối chiếu và tính pháp lý.

Khó khăn trong việc gắn kết con người và văn hóa thực thi

Một sai lầm phổ biến của các nhà quản lý là coi ESG là nhiệm vụ độc lập của phòng pháp chế hoặc của riêng ban lãnh đạo. ESG chỉ thực sự phát huy hiệu quả khi được tích hợp vào văn hóa doanh nghiệp. Các mã chỉ số cốt lõi về con người như E6 (Tập huấn về chính sách môi trường), S12 (Tập huấn về an toàn và sức khỏe nghề nghiệp), và S13 (Nâng cao năng lực chuyên môn cho nhân sự) đều đặt ra ngưỡng đánh giá rõ ràng: phải có từ 50% tổng số người lao động trở lên được tham gia đào tạo chính thức và có hệ thống lưu trữ minh chứng. Khi bộ phận nhân sự không thể thống kê chính xác tỷ lệ nhân viên tham gia tập huấn, không chỉ điểm số đánh giá bị kéo tụt mà các chỉ số về S15, S16 (Đa dạng lao động và bình đẳng giới) sẽ mãi chỉ là những con số lý thuyết.

Áp lực thời gian và sự phức tạp của các mã chỉ số chéo

Hệ thống tiêu chuẩn đánh giá ESG bao gồm một danh mục chỉ số phức tạp: từ E1 đến E16 thuộc trụ cột Môi trường, S1 đến S32 thuộc trụ cột Xã hội, cho đến G1 đến G18 thuộc trụ cột Quản trị. Đối với một doanh nghiệp SME với nguồn nhân lực mỏng, việc tự nghiên cứu và đối soát đồng thời các chỉ số này với các khung tham chiếu như GRI, IFC hay bộ chỉ số VNSI là một thách thức lớn. Hãy xem mối quan hệ logic giữa các chỉ số: Mã chỉ số B9 (Sự tham gia của lao động nữ) không đơn thuần là một con số thống kê nhân sự, mà là dữ liệu đầu vào để tính toán cho G3 (Đa dạng giới trong cơ cấu ban lãnh đạo) và S17 (Chênh lệch thu nhập bình quân theo giới tính). Việc tính toán thủ công các chỉ số chéo này tiêu tốn nhiều giờ lao động, dễ biến một công cụ định hướng phát triển thành gánh nặng thủ tục hành chính.

Thiếu công cụ đo lường tác động thực tế (Real-time Dashboard)

Quản trị doanh nghiệp trong kỷ nguyên số đòi hỏi năng lực phản ứng nhanh dựa trên dữ liệu thời gian thực. Các tiêu chí môi trường quan trọng như E9 (Thống kê và tối ưu hóa tiêu thụ năng lượng) và E10 (Theo dõi, tuần hoàn và tái sử dụng lượng nước đầu vào) yêu cầu quy trình ghi nhận liên tục. Tuy nhiên, phần lớn các SME hiện nay vẫn thu thập dữ liệu thụ động theo quý hoặc năm dựa trên hóa đơn cuối kỳ. Hệ quả là doanh nghiệp không phát hiện kịp thời các điểm rò rỉ năng lượng ngay tại thời điểm nó xảy ra, làm giảm khả năng ứng phó chủ động đối với tiêu chuẩn E12 (Kiểm soát và giảm thiểu phát thải khí nhà kính) và khó nâng cao thứ hạng trên thang đo trưởng thành.

4. Đánh giá vị thế trên thang đo mức độ trưởng thành ESG

Mô hình thang đo trưởng thành ESG do Bộ Kế hoạch và Đầu tư phối hợp cùng Cơ quan Phát triển Quốc tế Hoa Kỳ (USAID) xây dựng là thước đo khách quan hiện nay tại Việt Nam. Thang điểm tổng hợp 100 này trực tiếp quyết định thứ tự ưu tiên nhận hỗ trợ kỹ thuật và tài chính từ Chính phủ theo Quyết định 167/QĐ-TTg.

| Hạng đánh giá | Khoảng tổng điểm | Ý nghĩa chiến lược và Quyền lợi của Doanh nghiệp |

|---|---|---|

| Hạng A | Trên 80 điểm | Tiềm năng nhận hỗ trợ cao nhất. Doanh nghiệp sở hữu hệ thống quản trị xuất sắc, minh bạch hóa toàn bộ báo cáo tài chính (G12) và báo cáo phi tài chính (G10). Đạt các chứng nhận chuẩn mực quốc tế về môi trường và quản lý lao động an toàn. |

| Hạng B | 50 đến 80 điểm | Tiềm năng đạt hỗ trợ cơ bản. Doanh nghiệp đã bước đầu có nhận thức chiến lược nhưng hệ thống lưu trữ bằng chứng còn phân tán. Cần số hóa quy trình tập huấn (S13) và chuẩn hóa quy trình đánh giá rủi ro chuỗi cung ứng (E7, S28). |

| Hạng C | Dưới 50 điểm | Rủi ro cao — Chưa đạt chuẩn nhận hỗ trợ. Doanh nghiệp thiếu hụt hệ thống văn bản chính sách cốt lõi. Chưa xây dựng báo cáo đa dạng lao động (S15) hay cơ chế tiếp nhận khiếu nại và bảo vệ người tố giác (S20, G9). |

Để bứt phá nâng hạng từ C lên B và tiến tới tiệm cận Hạng A, ban lãnh đạo doanh nghiệp cần lưu ý đến các yêu cầu minh chứng cụ thể. Về Quản trị: cần ban hành và công khai Bộ quy tắc ứng xử (G7) tới toàn bộ đối tác, đồng thời minh bạch hóa quy chế lương thưởng và đánh giá năng lực ban điều hành (G13). Về Xã hội: thiết lập hệ thống kiểm soát hồ sơ nhân sự để chứng minh tuân thủ quy định về lao động trẻ em (S23, S24) và lao động cưỡng bức (S25). Về Môi trường: dịch chuyển từ trạng thái "Tự nguyện thực hiện nội bộ" sang "Áp dụng theo chuẩn mực quốc tế và công bố rộng rãi ra công chúng" đối với Chính sách đánh giá tác động môi trường (E1).

5. Wsmart ESG: Giải pháp công nghệ tối ưu cho doanh nghiệp SME

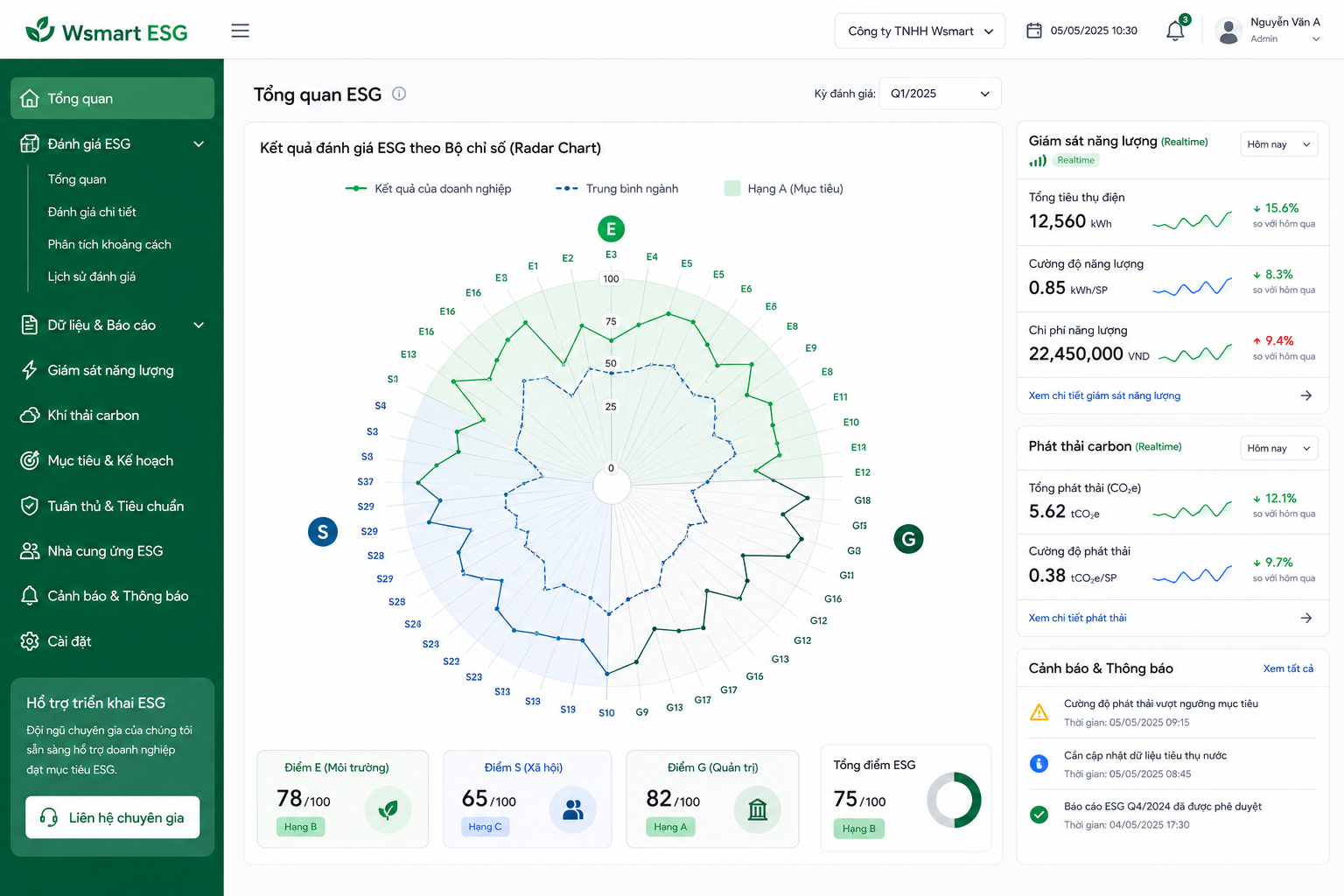

Dưới góc nhìn của chuyên gia tư vấn chuyển đổi số, Wsmart ESG là một giải pháp công nghệ mang tính đòn bẩy, giúp các doanh nghiệp SME lấp đầy các khoảng trống ESG một cách khoa học, tinh gọn và tối ưu chi phí. Wsmart không đơn thuần là một phần mềm nhập liệu thủ công, mà là một hệ sinh thái số toàn diện hỗ trợ doanh nghiệp tự động hóa hành trình chuyển dịch câu trả lời từ Mức A (Không có thông tin) sang Mức E (Đạt chuẩn quốc tế và công bố rộng rãi) trong bộ chỉ số của Bộ Kế hoạch và Đầu tư.

Giao diện Dashboard quản trị thông minh Wsmart ESG: Radar Chart trực quan hóa khoảng trống từng trụ cột E, S, G theo thời gian thực

Giao diện Dashboard quản trị thông minh Wsmart ESG: Radar Chart trực quan hóa khoảng trống từng trụ cột E, S, G theo thời gian thực

Bốn tính năng mang tính chiến lược của Wsmart ESG tháo gỡ bốn rào cản cốt lõi nêu trên. Thứ nhất, Số hóa và Lưu trữ tập trung Hồ sơ Bằng chứng (đáp ứng E1, S29, G7): Wsmart cung cấp trung tâm dữ liệu cấu trúc lưu trữ toàn bộ văn bản chính sách môi trường, bộ quy tắc ứng xử đạo đức và các chứng nhận an toàn sản phẩm dưới dạng số hóa. Khi các tổ chức quốc tế yêu cầu minh chứng, doanh nghiệp có thể truy xuất hệ thống dữ liệu theo từng mã chỉ số một cách nhanh chóng, loại bỏ hoàn toàn rủi ro thất lạc hồ sơ giấy.

Thứ hai, Hệ thống Quản lý Tập huấn và Gắn kết Con người Tự động (đáp ứng E6, S12, S13): Tính năng E-learning tích hợp giúp doanh nghiệp tự động phân phối các nội dung đào tạo về an toàn lao động đến từng nhân viên, tự động ghi nhận thời gian học và cấp chứng nhận số hóa, đảm bảo doanh nghiệp luôn duy trì chứng cứ đạt ngưỡng trên 50% người lao động được tập huấn.

Thứ ba, Tự động hóa Báo cáo và Cơ chế Đối soát Đa chuẩn Tức thời: Wsmart tích hợp sẵn thuật toán logic liên kết toàn bộ danh mục chỉ số từ S1 đến S32 và G1 đến G18. Dữ liệu thô nhập vào hệ thống sẽ được tự động xử lý và trích xuất thành các báo cáo đạt chuẩn quốc tế (GRI, IFC) hoặc theo đúng mẫu chuẩn hóa của Bộ Kế hoạch và Đầu tư, giúp tiết kiệm đáng kể thời gian và chi phí vận hành.

Thứ tư, Trực quan hóa Lộ trình Trưởng thành bằng Sơ đồ Mạng nhện Thời gian thực: Thông qua Dashboard quản trị thông minh, Wsmart ESG trực quan hóa toàn bộ chỉ số bền vững bằng Radar Chart theo thời gian thực. Ban lãnh đạo có thể nhận diện ngay lập tức khía cạnh nào chưa đạt yêu cầu và đưa ra các quyết định điều phối nguồn lực chính xác, tránh đầu tư dàn trải.

6. Kết luận: Chủ động chuyển đổi để bứt phá

Kỷ nguyên kinh doanh bền vững hiện nay là một yêu cầu cạnh tranh bắt buộc: chủ động chuyển đổi để phát triển hoặc đối mặt với nguy cơ tụt hậu. Áp lực từ các rào cản thuế quan xanh của thị trường quốc tế và dòng chảy pháp lý từ Quyết định 167/QĐ-TTg đang ngày một gia tăng.

Những doanh nghiệp SME nhạy bén là những đơn vị biết bắt đầu ngay từ hôm nay, đặt những viên gạch đầu tiên cho nền tảng dữ liệu vững chắc từ những tiêu chí cơ bản nhất: chuẩn hóa hệ thống hợp đồng lao động (S1), minh bạch hóa quy chế lương thưởng nội bộ (S2), và số hóa quy trình theo dõi chỉ số năng lượng tiêu thụ (E9).